北斗院原二闯科创板:客户集中度高,回款慢、业绩已现颓势、核心技术是否属于研发人员原单位职务发明?

- 职场八卦

- 2025-11-30 17:30:02

- 1

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

北斗院原二闯科创板:客户集中度高,回款慢、业绩已现颓势、核心技术是否属于研发人员原单位职务发明?三项专利第一发明人陈振宇是谁?

来源:鹰眼财报V

技术实力与合规疑云并存,二次冲关的北斗研究院面临严峻考验。

近日,长沙北斗产业安全技术研究院集团股份有限公司(简称北斗院)向上交所递交招股书申报稿,正式冲击科创板上市。这已经是这家聚焦卫星导航领域的企业第二次向资本市场发起冲锋。

去年9月,北斗院曾因与保荐人撤回发行上市申请,被上交所终止审核。如今卷土重来,其背后的问题与优势都值得深入探究。

01 资本征途:一波三折的上市路

北斗院的上市之路可谓命途多舛。2023年5月,公司首次递交科创板IPO申请并获得受理,不料却在次年9月主动撤回材料,上市计划戛然而止。

当时撤回的原因,官方并未明确说明,但巧合的是,北斗院的审计机构天职国际会计师事务所恰好在2024年8月因被限制业务活动而导致多家IPO中止,北斗院也位列其中。

这一背景不免让人对北斗院内控规范产生疑问。

如今,北斗院改头换面,以集团股份有限公司的名义重整旗鼓,再度递交申报稿,保荐机构仍为中泰证券。

从时间点看,公司2025年5月提交IPO辅导备案,半年后便迅速递交招股书,其急切之心可见一斑。

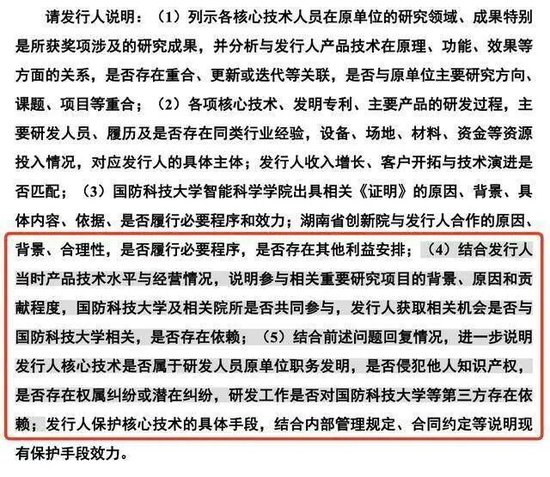

02 七人共治:实控人阵容庞大的背后,核心技术是否属于研发人员原单位职务发明,是否侵犯他人知识产权?

北斗院的控制结构颇为特别,七位共同实际控制人——钟小鹏、明德祥、刘志俭、田梅、杨建伟、乔纯捷、刘春阳,通过多家持股平台合计控制公司58.56%的股份。

七人共同掌控一家公司,这在我国资本市场并不多见。

更引人注目的是,这七位实控人中,六人的履历均与同一所科技大学有着千丝万缕的联系。钟小鹏、明德祥、杨建伟和乔纯捷曾任职于该大学。

刘志俭曾进入该大学进行博士后研究工作,而刘春阳曾任上海有限公司测控室副主任,并曾与该大学机电工程与自动化学院开展项目合作。

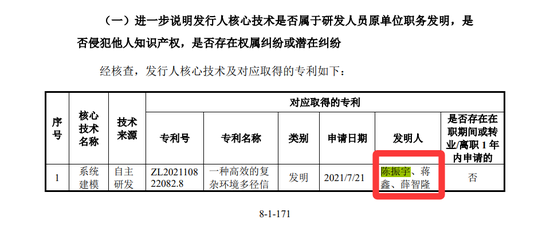

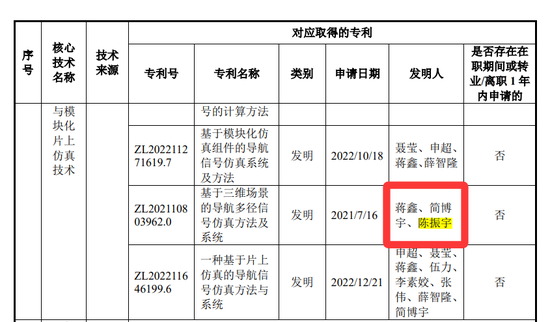

这种紧密的学缘关系,自然引起了监管层的关注。在首轮问询中,上交所就要求公司说明核心技术是否属于研发人员原单位职务发明,是否侵犯他人知识产权。

北斗院对此坚决否认,称公司现有核心技术已经进行了彻底的替换或革命性迭代,与核心技术人员在原单位的研究成果无关。但这样的解释能否完全打消市场疑虑,仍有待观察。

七个人共同控制一家公司,听起来很民主,但实际操作中极易出现谁说了都不算的局面。虽然他们签了一致行动协议,但协议是可以到期不续的,分歧是可以发生的。一旦七人小组内部分裂,公司决策效率将大打折扣。 更耐人寻味的是,招股书中提到: 若约定的期间内发生违约或到期后不再续签……公司的共同控制结构可能存在不稳定的风险。(来源:招股书第34页)

03 业务面貌:导航测试为主的盈利模式

抛开控制结构问题,北斗院的业务本身不乏亮点。

公司专注于卫星导航、航天测控两大领域,形成了导航仿真与测试、时空安全与增强、航天测控与测试三大业务方向。

其中,导航仿真与测试业务是公司的顶梁柱,贡献了超过50%的营收。

从财务数据看,北斗院近年来业绩稳步增长。2022年至2024年,公司营业收入分别为2.43亿元、2.85亿元和3.25亿元,净利润分别为7434.56万元、7883.39万元和8259.39万元。

不过,2025年上半年公司业绩似乎出现波动,营收1.12亿元,净利润1523.74万元,盈利能力明显下滑。

公司的综合毛利率也呈现逐年下降趋势,从2022年的68.87%降至2025年上半年的58.82%。

这一变化趋势或许意味着市场竞争正在加剧,对公司未来盈利能力构成挑战。

04 客户依赖:大客户集中的隐忧

北斗院的客户群体高度集中,主要面向国有企业及国防科研院所,包括中电科集团、集团、航天科工集团、航空工业集团、星网集团等。

2025年上半年,公司向前五大客户的销售占比高达72.64%,这意味着公司大部分收入依赖于少数几个大客户。

这种客户结构虽然保证了订单的稳定性,但也带来了潜在风险。如果主要客户因故减少订单,或产品销售价格大幅下降,将直接冲击公司经营业绩。

更值得关注的是,北斗院的回款速度较慢,期末应收款项金额较大。

报告期内,公司应收账款账面价值从1.35亿元一路攀升至2.71亿元,资金回收效率较低,对现金流形成压力。

05 研发实力:光环与阴影并存

作为一家闯关科创板的企业,技术实力是北斗院的核心竞争力。

公司宣称承担了20余项国家级北斗专项,获国家技术发明奖1项及省部级奖项10余项,持有专利89项并参与制定多项国家标准。

然而,细看公司的研发投入,却发现一些不尽如人意之处。报告期内,北斗院的研发费用率虽持续增长,从14.17%升至19.31%,但这一比例仍低于同行业公司平均值。

对于一家定位为技术驱动型的企业来说,研发投入不足可能影响其长期竞争力。北斗院也在招股书中坦承,与思博伦、赛峰集团等国际领先企业相比,公司经营规模较小、抗风险能力较弱。

06 募资计划:七亿资金的豪赌

此次IPO,北斗院拟募集资金约7亿元,用于产品升级及产业化项目、西安产研一体化建设项目、研发中心项目等。这是一笔不小的数目,相当于公司2024年净资产的数倍。

从募集资金用途看,公司正试图通过加大投入来提升竞争力,但资本扩张能否有效转化为技术优势和市场地位,仍需时间检验。

在北斗系统深度嵌入低空经济全产业链的背景下,北斗院确实面临广阔的市场空间。但如何在这一蓝海中脱颖而出,仍是公司需要直面的一大挑战。

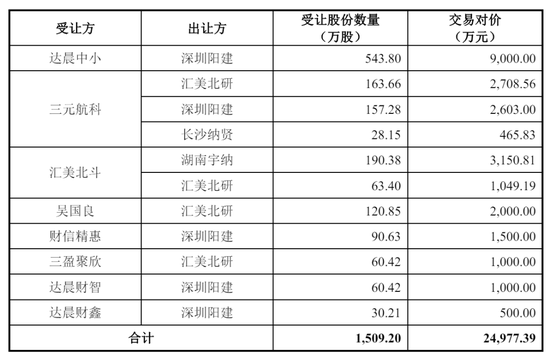

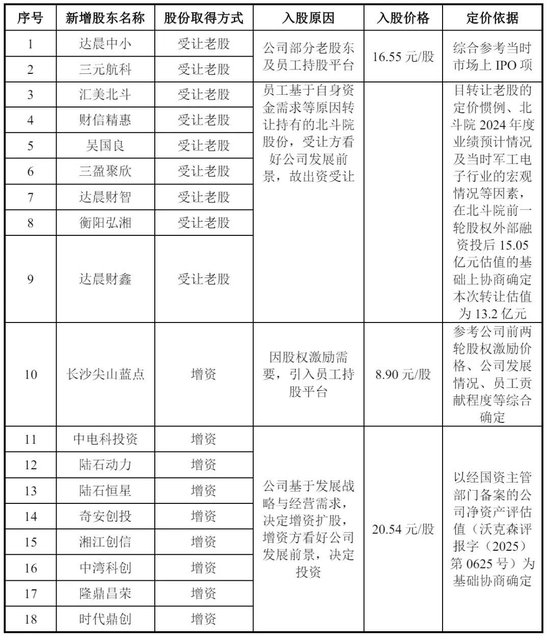

07、资本游戏:股东名单暗藏“乾坤大挪移”,深圳阳建套现1.46亿元,汇美北研套现6758万元

北斗院的资本运作堪称“股权变形记”。2025年3月,达晨系通过股权转让豪掷9000万接盘,而原始股东深圳阳建则套现1.46亿离场,活脱脱上演“有人辞官归故里,有人星夜赶科场”

公司上市前突击引入达晨财智等明星机构,被戏称为“科创板预备队特训营”。

2025年3月,北斗院进行了一次股权转让,公司股东深圳阳建、汇美北研、湖南宇纳、长沙纳贤与达晨中小、三元航科、汇美北斗、吴国良、财信精惠、三盈聚欣、达晨财智、达晨财鑫签订《股份转让协议》,出让方将其所持全部/部分公司股份转让给受让方。

其中,达晨中小买老股9000万元,深圳阳建套现1.46亿元,汇美北研套现6758万元。

08:陈振宇,扫地僧?

以上截图来源:

https://static.sse.com.cn/stock/disclosure/announcement/c/202309/001816_20230909_ANM1.pdf

作为号称“北斗安全国家队”的企业,核心技术团队却藏着玄机。2023年9月9日挂网的一询回复函显示,两项核心专利的第一发明人陈振宇,既不是核心技术人员,也不在员工持股平台名单里,在2023年5月30与2025年11月21日分别挂网的招股书中通篇没“陈振宇”,这操作堪比武侠小说里的“扫地僧”——平时不见人,关键时候突然冒出来领功劳。

更令人费解的是,7位实控人中4位来自国防科大,公司核心技术来源被上交所重点问询。虽然招股书信誓旦旦说“自主研发”,这种若即若离的技术渊源,让投资者不禁想问:到底是自主创新,还是“师承名门”的二次加工?

08、控股型架构:母凭子贵还是空心老倌?

北斗研究院是一家典型的控股型公司,主要收入和利润都来自子公司,尤其是全资子公司矩阵电子。

招股书第34页明确指出:

公司主要营业收入、经营利润来自于矩阵电子等子公司。(来源:招股书第34页)

母公司更像是一个投资控股平台,本身并不直接开展业务。这种结构下,如果子公司不分红,母公司就无米下锅,进而影响对股东的分红能力。

虽然目前子公司表现强势,但母凭子贵的架构始终隐藏着一层风险:母公司对子公司的控制力是否牢固?子公司的经营是否会出现尾大不掉?

09、股权代持历史:剪不断理还乱

公司在历史上存在多次股权代持行为,虽然后来解除了,但这段黑历史仍让人心存疑虑。

招股书第50-51页披露:

发行人股东国科防务历史上曾存在股权代持情况……截至本招股说明书签署日,该等股权代持关系已解除。(来源:招股书第50-51页)

代持本身不违法,但背后往往隐藏着不愿公开的身份、资金来路不明、利益安排不透明等问题。尽管公司声称已解除,但这段历史是否真的 一别两宽,谁也说不准。

10、对赌协议虽清理,阴影犹在

公司在融资过程中,曾与多家投资方签订包含对赌条款的协议。虽在上市前紧急清理,但这段黑历史仍让人对其治理规范性打上一个问号。

招股书第78-79页显示:

发行人、国科防务等与达晨创通、盈创聚丰……中电科投资签署的相关投资协议中约定了违约责任条款,构成对赌类似安排。(来源:招股书第78-79页)

尽管这些条款已在申报前解除,但投资者仍需警惕:这些股东是否仍通过抽屉协议保留某些特权?公司是否在压力之下仓促整改?

11、技术实力确实硬核

尽管质疑声不少,但北斗研究院的技术实力和行业地位,确实不容小觑。

研发投入高:2025年1-6月,研发投入占营业收入比例达 19.31%(来源:招股书第29页);

专利成果丰硕:拥有发明专利60项,软件著作权98项(来源:招股书第27页);

承担国家重大专项:累计承担或参与北斗重大专项任务7项(来源:招股书第27页);

产品性能比肩国际:导航信号模拟器性能可比肩思博伦,卫星测控地检设备可比肩法国赛峰(来源:招股书第97-99页)。

数据来源:本文所有数据均引自《长沙北斗产业安全技术研究院集团股份有限公司首次公开发行股票并在科创板上市招股说明书(申报稿)》,具体页码已标注。