隋唐演义免费,财说| 业绩三连跌、“掏空式”分红,百年老字号张小泉频引争议

- 24小时月刊

- 2025-11-29 01:39:03

- 2

近日,(301055.SZ)携手演员林永健、刘敏涛拍摄系列短片,两位演员分别展示了品牌两款代表性产品——黑武士斩切两用刀与云刃女士刀。

通过生活化的场景设计,品牌试图通过影像化创新重塑品牌表达,以真实生活场景为媒介,让“锋利”“省力”这些专业性能真正服务日常。近400年历史的张小泉,在品牌年轻化道路上不断探索,试图拉近与年轻消费者的距离。

张小泉与林永健、刘敏涛的合作,展现了品牌对市场影响力的迫切追求。 然而,营销的喧嚣掩盖不了研发的薄弱。财报数据显示,张小泉长期存在“重营销轻研发”的战略失衡 。

重营销轻研发募投项目持续亏损

数据显示,近年来公司销售费用占比一路攀升,从2021年上市时的15.4% 增至2025 年三季度的18.1%。2025 年前三季度,公司销售费用同比增长9%至1.31亿元;2024年,其市场推广费用达7900万元,远高于行业平均水平。截止今年上半年,张小泉的推广费用已经达到4395.66万元,同比增长21.9%。

张小泉表示,今年上半年公司开展“剪出春日浪漫”、“夏日鲜厨净无忧”等主题推广活动, 还在全国范围内举办超过90场品牌服务活动,包括用户体验、免费修磨、新品试用、终端服务等。

与高企的销售费用形成鲜明对比的是研发投入的“吝啬”。数据显示,2025年前三季度,张小泉研发费用仅为2033万元,占营收比重不足3%。而且,从2023年开始,张小泉的研发投入占比就从高点的3.25%持续下降到今年三季度的2.8%。

“重营销、轻研发”的模式或许能在短期内拉动营收,但长期来看,缺乏技术迭代与产品创新支撑,企业竞争力难以持续。“刀剪行业看似传统,但材料升级、工艺优化、场景创新都需要研发投入支撑。”一位行业资深人士对界面新闻表示。

上市即巅峰,业绩持续承压

“富春系”2018年入主张小泉后,便全力推动这家百年老字号登陆资本市场。2021年,张小泉成功上市,一度被市场寄予厚望。但令人意外的是,其股价与业绩同步上演“上市即巅峰”,连续三年净利润大幅下滑,叠加高比例分红、控股股东高比例股权质押等争议,这家百年品牌正遭遇前所未有的发展挑战。

数据显示,2021年,公司归母净利润达7900万元,创下近年来峰值;2022年便遭遇腰斩,降至4149万元,同比暴跌47%;2023年跌势未止,净利润继续下滑39%,仅录得2512万元。

更能反映核心经营能力的扣非归母净利润表现更弱,2023年该数据仅为2026 万元,不足2021 年的三分之一,凸显主营业务盈利能力持续恶化的现状。短短两年间,张小泉净利润较上市初期近乎“膝盖斩”。

即便2024年营收实现同比增长,张小泉净利润仍未扭转颓势。直至2025年9月,公司净利润才回升至3898万元,受益于低基数效应,同比增长120.78%,实现恢复性增长。

业绩回暖同时,张小泉现金流与盈利能力仍存隐忧。截至9月底,公司投资活动和筹资活动产生的现金流均为净流出,导致整体净现金流净流出3300万元。

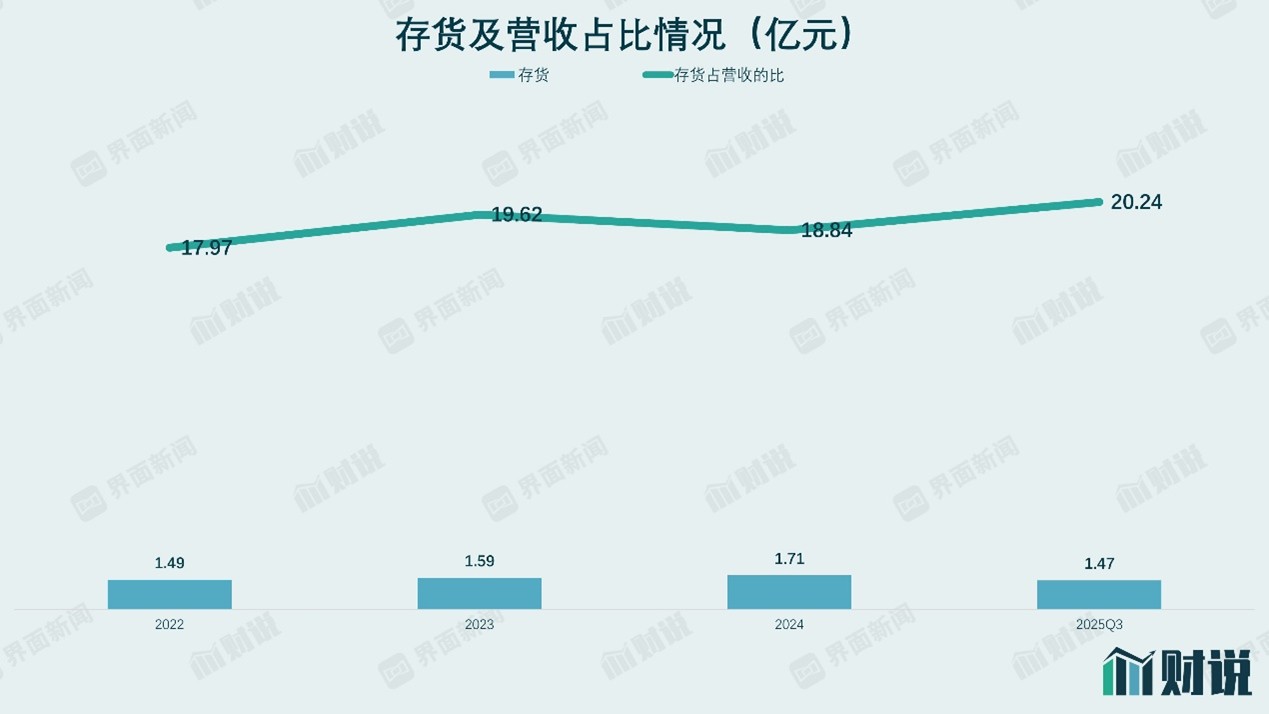

存货方面虽有改善,但也仍需警惕。2025年三季度,张小泉存货账面余额1.47亿元,占同期销售收入的20%,较去年同期下降7.7个百分点,此前居高不下的存货占比和滞销风险得到一定缓解。

募投项目的不及预期更是加剧了业绩压力。张小泉曾表示,“阳江张小泉智能制造中心项目”自2021年末陆续转为固定资产后持续亏损,是净利润连续下滑的重要原因。该项目投产以来,受产能爬坡缓慢、产品结构升级不及预期,叠加宏观经济环境变化与品牌舆情余波影响,未能实现预期经济效益。

界面新闻记者查询获知,该项目2023年度实现效益为-1048.14万元,2024年累计亏损达2500.94万元,固定资产折旧压力与运营效率不足成为主要拖累。

事实上,由于张小泉上市的实际募集资金净额为2.05亿元,少于计划投入募集资金金额人民币4.55亿元,因此缩减了“张小泉阳江刀剪智能制造中心项目”投资总额,如果按计划投入张小泉该项目的亏损还会增加。这也为当初张小泉上市募投项目的必要性打上了问号。

"掏空式"分红争议

在业绩持续承压下,张小泉坚持高比例分红,这引发市场关于“掏空式”分红的争议。2021年至2023年,公司归母净利润连续大幅下滑,但现金分红比例却居高不下,分别达99.07%、94%和90.43%;2024年分红比例虽降至72.6%,仍处于高位。四年间,公司累计派发现金红利1.58亿元,占同期累计净利润2.08亿元的76%。

争议的核心在于控股股东的债务现状。公开信息显示,张小泉控股股东张小泉集团深陷债务危机,而张氏家族通过张小泉集团等实体合计持有公司59.07%的股份(2023年年报数据)。按此持股比例计算,张氏家族通过高分红可获得约8270万元现金,这些资金被市场质疑用于缓解控股股东自身债务压力,而非留存于上市公司支持业务发展。

“在公司需要资金投入研发、改善运营的阶段,将大部分利润用于分红,确实不符合中小股东的长期利益。”一位持有张小泉股票的投资者表示,“尤其是控股股东债务缠身的情况下,高分红更像是向大股东输送利益。”

除高分红外,大股东还通过股权质押获取融资。Wind数据显示,截至2025年 11月,杭州张小泉集团有限公司累计质押4397万元股份,占其总持股数的99.8%。以加权平均质押日参考股价14.07元/股、50%质押率计算,张小泉集团通过质押获得资金约3亿元。

年内两换核心高管,新团队面临多重挑战

股东层面的风波直接传导至管理层。2024年5月,公司实控人之一张樟生辞任董事长,由其侄子、“90 后”张新程(另一实控人张国标之子)接任;同期,张樟生之子张新尧被任命为董事、副总经理兼品牌营销中心总经理。

2025年,管理层变动进一步加剧。7月,张新尧短暂代理总经理一职;8月,新晋第二大股东的实控人王傲廷正式出任公司总经理;11月,野草创投创始合伙人李赫然进入公司董事序列。不到两年时间,公司核心管理岗位多次调整,被市场解读为“家族式管理向市场化治理转型”的信号,但频繁变动也可能影响经营策略的连贯性。

“管理层动荡是企业发展的大忌,尤其是在业绩承压、争议缠身的阶段。”一位长期跟踪张小泉的消费行业分析师向界面新闻表示,“新团队需要尽快拿出切实可行的改革方案,一方面改善主营业务盈利能力,另一方面回应市场对分红、质押的质疑,重塑投资者信心。”

(文章来源:界面新闻)