邵氏武侠电影在线,贵阳银行有新消息,三成股东反对收编村镇银行

- 品味生活

- 2025-11-28 19:01:03

- 1

来源:银瑞社

作者:许淑敏

几天前,在总行401会议室,674个股东和代理人参加了贵阳银行2025年第三次临时股东大会。

此次会议,由董事长张正海主持。贵阳银行在任董事10人,出席8人,董事周业俊、张清芬因公务未能出席会议。

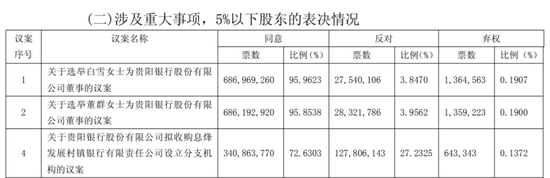

最先审议的两个重要议案,是关于选举白雪、董群为贵阳银行董事的议案,均获得95%以上的同意票。

此前11月10日,余瑞因工作原因,辞去拟担任的贵阳银行董事、董事会发展战略委员会委员、董事会消费者权益保护委员会委员职务。而余瑞获选逾一年,其任职资格尚未取得监管部门核准。

贵阳银行董事资格核准方面,存在一定的不确定性。早于今年7月,获选一年的董事梁诚,亦未等到监管批复任职资格,便辞去了拟担任的董事职务。

贵阳银行高管变动的风险,不可忽视。

但比起高管变动,市场更关注贵阳银行收编村镇银行的情况。

此次股东会议,关于贵阳银行拟收购息烽发展村镇银行设立分支机构的议案,反对的声音不小。尤其是中小股东,对于收购村镇银行的反对票1.27亿票,比例高达27.2325%。

其实不难理解。

因为在贵阳银行2025年半年报当中,披露了息烽发展村镇银行的财务状况。息烽发展村镇银行为贵阳银行参股公司,注册资本6亿元,该行持股比例37.4%。

截至2025年上半年,息烽发展村镇银行资产总额4.22亿元,存款余额2.93亿元,贷款余额1.45亿元,期内净亏损331.99万元。

一方面,该村镇银行资产规模不大,收编之后,对于贵阳银行规模拓展助力有限;另一方面,该村镇银行处于亏损状态,合并之后,对于贵阳银行的盈利会产生一定影响。

从半年报可以看到,贵阳银行参控股3家村镇银行,2家为净亏损状态,除了息烽发展村镇银行,广元市贵商村镇银行亦实现净亏损0.08亿元。

尤其是近几年,贵阳银行盈利表现仍不稳定。2023年、2024年,贵阳银行营收增幅分别为-3.50%、-1.09%,归母净利润增幅分别为-8.92%、-7.16%。

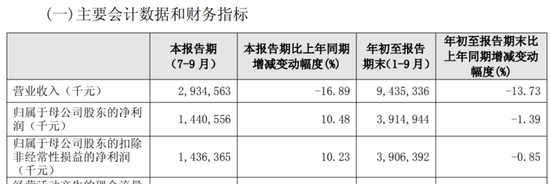

今年前三季度,贵阳银行实现营业收入94.35亿元,同比下降13.73%,实现归母净利润39.15亿元,同比下降1.39%,依然处于营收、净利双跌的状态。

同期,净息差为1.6%,较上年同期的1.8%下滑了0.2个百分点。

截至2025年9月末,贵阳银行资产总额7465.89亿元,较年初增加409.20亿元,增长5.80%,继续保持省内第一大法人金融机构地位。

其中,贷款总额3457.41亿元,较年初增长1.95%。而存款总额4350.27亿元,较年初增长3.77%,存款增幅仍高于贷款增幅。

与此同时,贵阳银行贷款质量亦需要注意。截至今年三季度末,该行不良贷款率为1.63%,较上年末上升了0.05个百分点。